- Wer braucht eine Berufsunfähigkeitsversicherung?

-

-

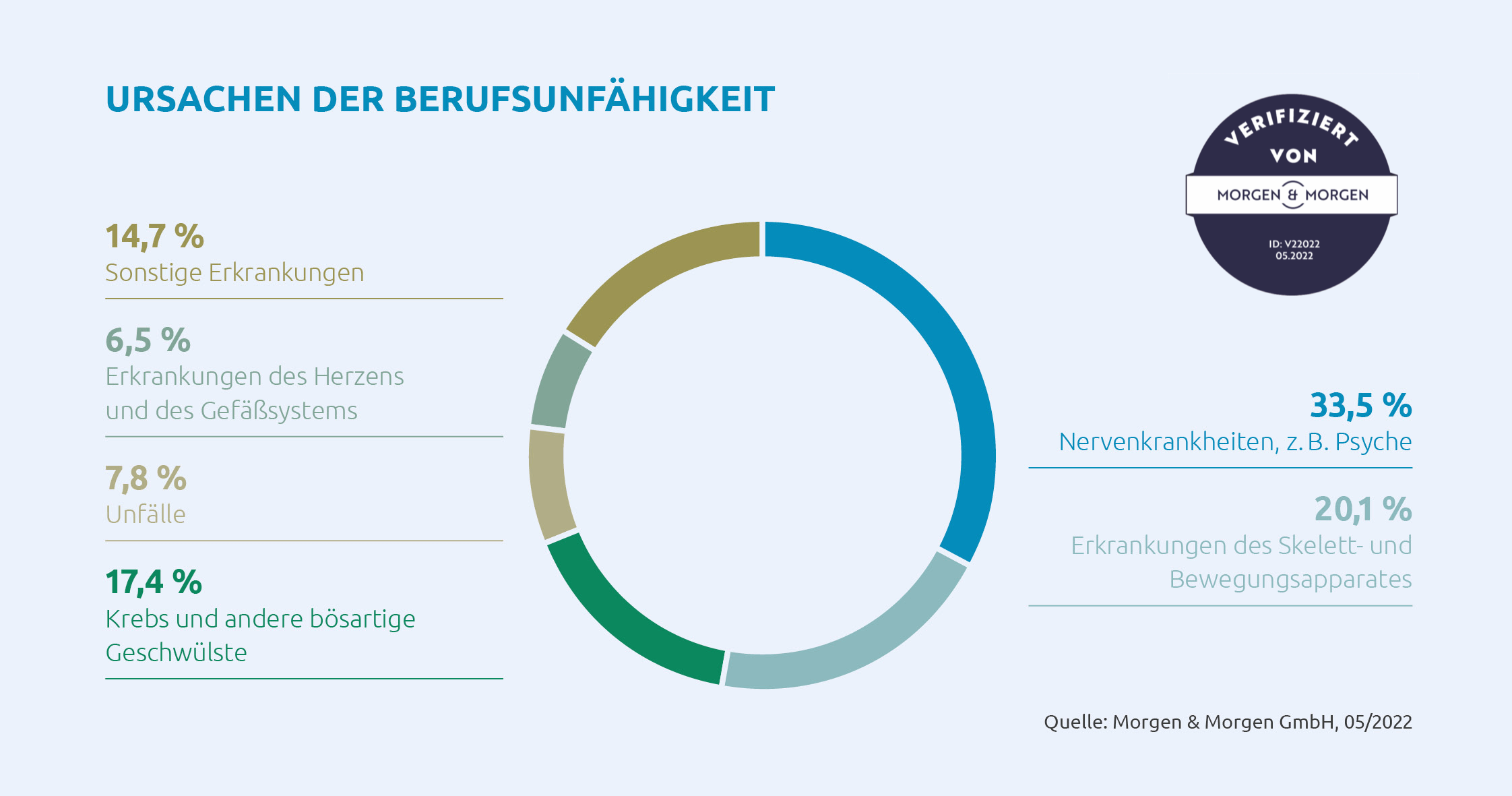

Berufsunfähigkeit trifft jeden vierten Deutschen – ganz unabhängig davon, welche offensichtlichen Risiken der Arbeitsalltag birgt. Denn: In lediglich acht Prozent aller Fälle ist der Auslöser ein Unfall. Rund ein Drittel der Betroffenen können ihrem Beruf hingegen in Folge einer psychischen Erkrankung, wie einer Depression oder eines Burnouts, nicht mehr nachgehen. Für Menschen mit einem Bürojob ist die BU also ebenso wichtig wie für Bauarbeiter.

Berufsunfähigkeit trifft jeden vierten Deutschen – ganz unabhängig davon, welche offensichtlichen Risiken der Arbeitsalltag birgt. Denn: In lediglich acht Prozent aller Fälle ist der Auslöser ein Unfall. Rund ein Drittel der Betroffenen können ihrem Beruf hingegen in Folge einer psychischen Erkrankung, wie einer Depression oder eines Burnouts, nicht mehr nachgehen. Für Menschen mit einem Bürojob ist die BU also ebenso wichtig wie für Bauarbeiter.

-

- Was leistet der Staat bei Berufsunfähigkeit? Wann erhalte ich Erwerbsminderungsrente (EM-Rente)?

-

-

- Warum reicht die gesetzliche Absicherung, also die Erwerbsminderungsrente oftmals nicht aus?

-

-

- Zahlt die Berufsunfähigkeitsversicherung bei psychischen Erkrankungen?

-

-

- Was kostet eine Berufsunfähigkeitsversicherung?

-

-

- In welcher Höhe sollte ich die Berufsunfähigkeitsversicherung abschließen?

-

-

- Was bringt mir als Beamter die Dienstunfähigkeitsklausel?

-

-

- Was ist wichtiger: Berufsunfähigkeitsversicherung oder Unfallversicherung?

-

-

- Was bieten die BU-Versicherungen der Versicherungskammer Bayern?

-

-

- Zahlt der Staat, wenn ich als Berufseinsteiger berufsunfähig werde?

-

-

- Ist es sinnvoll, die Berufsunfähigkeitsversicherung bereits im Studium abzuschließen?

-

-

- Wann sollte ich die Berufsunfähigkeitsversicherung abschließen?

-

-

- Um mich vor den Folgen der Berufsunfähigkeit abzusichern muss ich erst eine Gesundheitsprüfung machen – warum?

-

-

- Wann zahlt die Berufsunfähigkeitsversicherung?

-

-

- Bekomme ich auch eine Berufsunfähigkeitsrente, wenn ich theoretisch einen anderen Beruf ausüben möchte?

-

-

- Wie lange wird die Berufsunfähigkeitsrente gezahlt?

-

-

- Bekomme ich neben der Berufsunfähigkeitsrente weitere Unterstützung?

-

-

- Muss ich die Versicherung informieren, wenn sich mein Gesundheitszustand verbessert?

-

-

- Bis zu welchem Alter sollte die Berufsunfähigkeitsversicherung abgeschlossen werden? Bis wann ist sie sinnvoll?

-

-

- Kann ich meinen Versicherungsschutz nachträglich erhöhen?

-

-

- Was kann ich tun, wenn ich einen finanziellen Engpass habe und die BU-Beträge stunden möchte?

-

-

- Was passiert mit meinen Beiträgen, wenn die Versicherung ausläuft?

-

-

Vier gute Gründe, warum wir einer der Marktführer in Bayern und der Pfalz sind