Hohe Sicherheit – Den Beginn Ihrer garantierten, lebenslangen Rentenzahlung wählen Sie individuell ab dem 62. Geburtstag.

Lohnt sich auch als Wohn-Riester – Sie verwenden die staatlich geförderte private Zukunftsvorsorge für den Kauf oder Bau von selbst genutztem Wohneigentum.

Flexible Auszahlung – Sie können sich bis zu 30 Prozent des Kapitals zu Beginn der Rente auszahlen lassen.

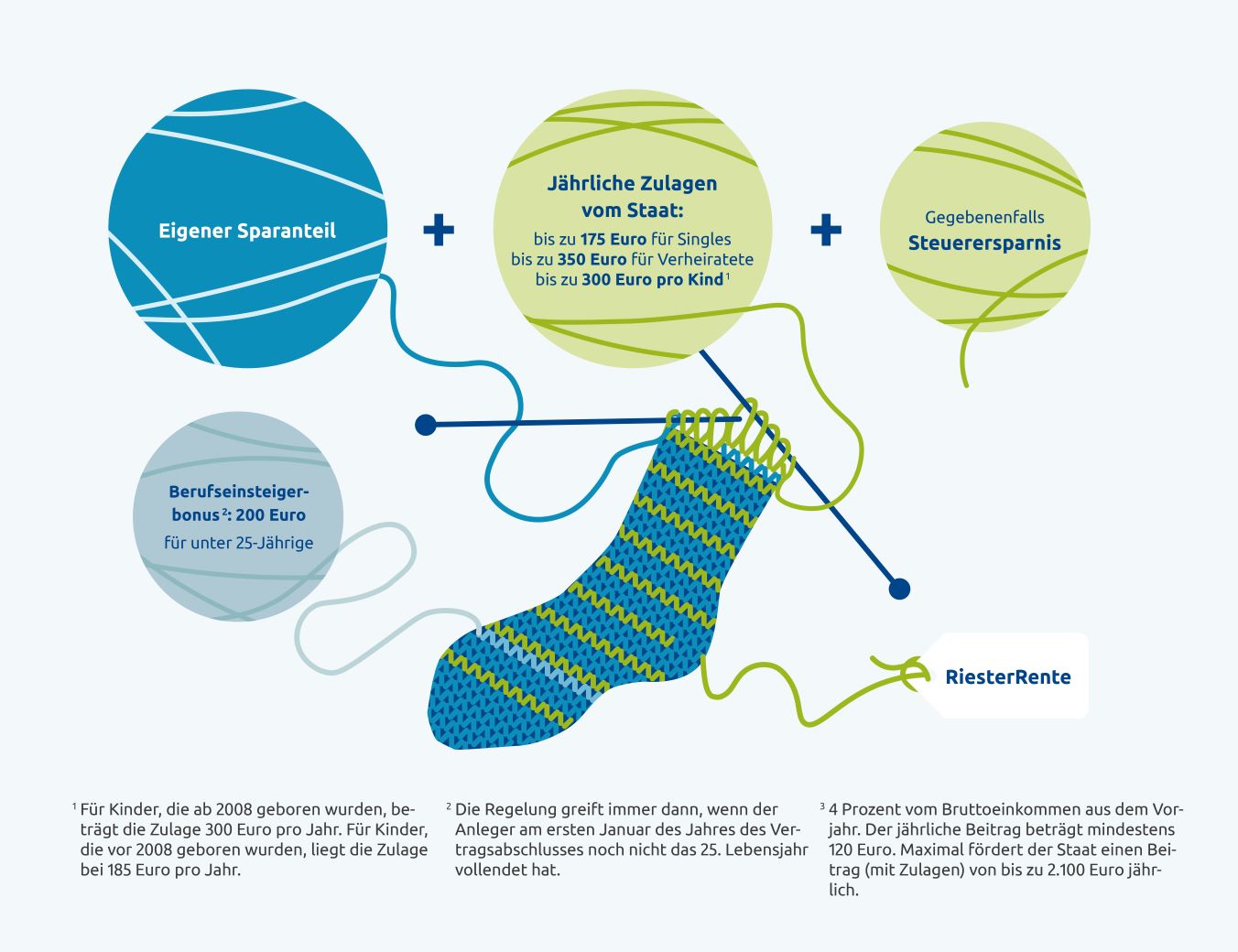

Staatliche Förderung – Sie profitieren von jährlichen Zulagen vom Staat (plus Kinderzulage) und möglichen zusätzlichen Steuervorteilen.

Vier gute Gründe, warum wir einer der Marktführer in Bayern und der Pfalz sind