Kluger Versicherungsschutz für Lehrkräfte

Krankenversicherung

Wer in Deutschland lebt und arbeitet, braucht eine Krankenversicherung. Als Beamter haben Sie die Wahl: Sie können sich bei Ihrer Verbeamtung zwischen der gesetzlichen und einer privaten Krankenversicherung entscheiden.

Wer sich privat krankenversichert, genießt viele Vorteile. Ihr Dienstherr übernimmt einen Teil der Kosten in Krankheits-, Geburts-, und Pflegefällen – das ist die Beihilfe. Den Rest decken Sie selbst mit einer speziellen Beamten-Police bei einem privaten Krankenversicherer ab.

Damit schlagen Sie zwei Fliegen mit einer Klappe: Sie sichern sich niedrige Beiträge für Ihre Krankenversicherung - plus den vorteilhaften Status des Privatpatienten mit umfangreichen privatärztlichen Leistungen beim Arzt, Zahnarzt und im Krankenhaus.

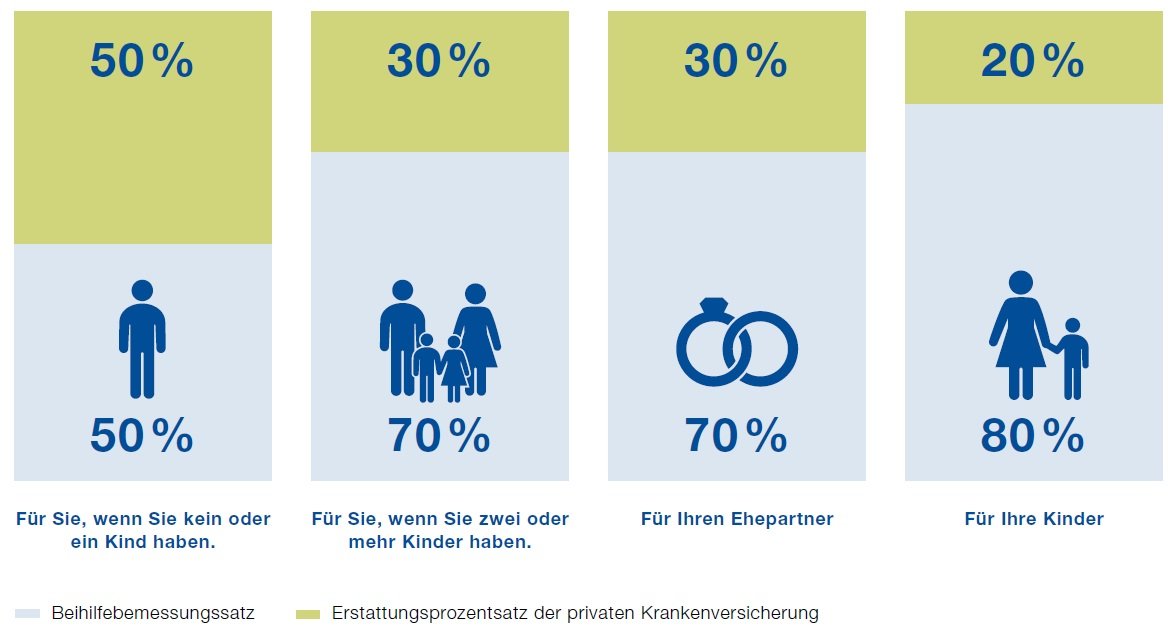

Die Beihilfe erstattet beihilfefähige Kosten im Krankheitsfall entsprechend dem persönlichen Bemessungssatz mit 50, 70 oder 80 Prozent. Die restlichen 50, 30 oder 20 Prozent der Kosten sichern Sie mit einer privaten Krankenversicherung selbst ab. Beihilfefähig sind Leistungen Ihres Arztes, Zahnarztes, des Psychotherapeuten, Heilpraktikers, Aufwendungen bei einem stationären Aufenthalt und vieles mehr.

Pflegepflichtversicherung

Mit einer Privaten Krankenversicherung muss die Pflegepflichtversicherung für Beamte ebenfalls selbst privat abgesichert werden.

Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel

Als Beamter auf Widerruf erhalten Sie bei Dienstunfähigkeit auf Grund eines Freizeitunfalls oder einer Erkrankung keine finanzielle Versorgung vom Staat.

Was passiert, wenn Sie nicht mehr arbeiten können?

Als Lehramtsanwärter werden Sie bei Dienstunfähigkeit entlassen – Ihr bisheriges Einkommen fällt vollständig weg. Ob Sie Anspruch auf eine Erwerbsminderungsrente aus der gesetzlichen Rentenversicherung haben, wird dann zwar geprüft; in der Regel ist das bei Beamten auf Widerruf jedoch nicht der Fall. Denn: Dafür müssten Sie in den letzten fünf Jahren vor Dienstunfähigkeit mindestens drei Jahre Pflichtbeiträge in die Rentenversicherung eingezahlt haben. Somit haben Sie keinen Versorgungsanspruch. Also besser privat mit einer Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel vorsorgen!

Wann erhalten Sie eine Leistung aus einer Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel?

Wenn Sie dienstunfähig oder berufsunfähig sind, dann erhalten Sie die vereinbarte Rente.

Berufsunfähig sind Sie, wenn Sie Ihren zuletzt ausgeübten Beruf aus gesundheitlichen Gründen mindestens sechs Monate nicht mehr ausüben konnten.

Sie sind dienstunfähig, wenn Sie aus gesundheitlichen Gründen in den Ruhestand versetzt oder aus dem Beamtenverhältnis entlassen werden.

Privat-Haftpflichtversicherung

Mit Beginn des Vorbereitungsdienstes sind Sie grundsätzlich nicht mehr über die Privathaftpflicht Ihrer Eltern mitversichert.

Amts- und Diensthaftpflicht

Fehler machen ist menschlich …

... nur als Lehrkraft verzeiht einem das keiner. Laut Gesetz haften Sie für Schäden, die Sie bei der Ausübung Ihrer beruflichen Tätigkeit „schuldhaft verursachen“. Machen Sie sich von diesem Risiko frei. Denn gerade an der Schule oder auf Ausflügen lauern mehr Gefahren als man denkt.

Schlüsselverlustversicherung

Geschichten, die das Leben schreibt:

Sie haben Ihre Schulschlüssel auf dem Pult liegen lassen und jetzt sind sie weg. Dumm, dass ein Zentralschlüssel dabei war. Denn jetzt müssen alle Schlösser der Klassenzimmer ausgetauscht werden und jeder im Kollegium braucht neue Schlüssel. Und das ist richtig teuer. Den Ersatz haben Sie zu finanzieren.